В компании – поставщике угля прошла выездная налоговая проверка. Инспекция засомневалась, что сделки с одним из контрагентов были в действительности. Из-за этого компания получила 10 млн доначислений, пеней и штрафов. Чтобы вернуть деньги, клиент вместе с консультантами КСК ГРУПП дошел до Верховного суда РФ.

«Центррегионуголь» – один из крупнейших поставщиков угля в Центральной России. Компания поставляет твердое топливо частному бизнесу, муниципальным предприятиям ЖКХ и госзаказчикам, среди которых – Минобразования и Минздрав Московской области.

Самый востребованный вид угля среди клиентов компании – длиннопламенный уголь. Им покрывается до 90% спроса потребителей. Но у некоторых клиентов есть котельное оборудование, которое работает на слабоспекающихся углях (ССПК). Эта марка дефицитна на российском рынке. Большая часть добываемого угля ССПК уходит на экспорт. У этого угля повышенная калорийность, поэтому он горит дольше угля других марок.

В 2011–2012 гг. компании требовался уголь марки ССПК. «Центррегионуголь» нашел поставщика и за два года закупил у него несколько партий.

В 2015 году у клиента прошла выездная налоговая проверка. Инспекторы посчитали, что в реальности компания не покупала уголь у контрагента. В акте проверки налоговики указали, что у контрагента не было сотрудников, транспорта, складов, а значит, поставлять уголь фирма не могла. Вывод инспекторов: сделок не было, документы по ним фиктивные.

По мнению налоговой, цель клиента – получение необоснованной налоговой выгоды. Например, клиент указал в отчетности затраты на перевозку угля и благодаря этому получил вычет по НДС. Но если перевозки не было, то и вычет получен незаконно.

Также инспекторы считали, что клиент не проявил должной осмотрительности при выборе контрагента. Это значит, что компания не проверила, не является ли контрагент фирмой-однодневкой и сможет ли он выполнить поставку. В результате компания получила 10 млн руб. доначислений, пеней и штрафов.

По мнению налоговой, компания не могла поставлять уголь без сотрудников, складов и транспорта

По мнению налоговой, компания не могла поставлять уголь без сотрудников, складов и транспорта

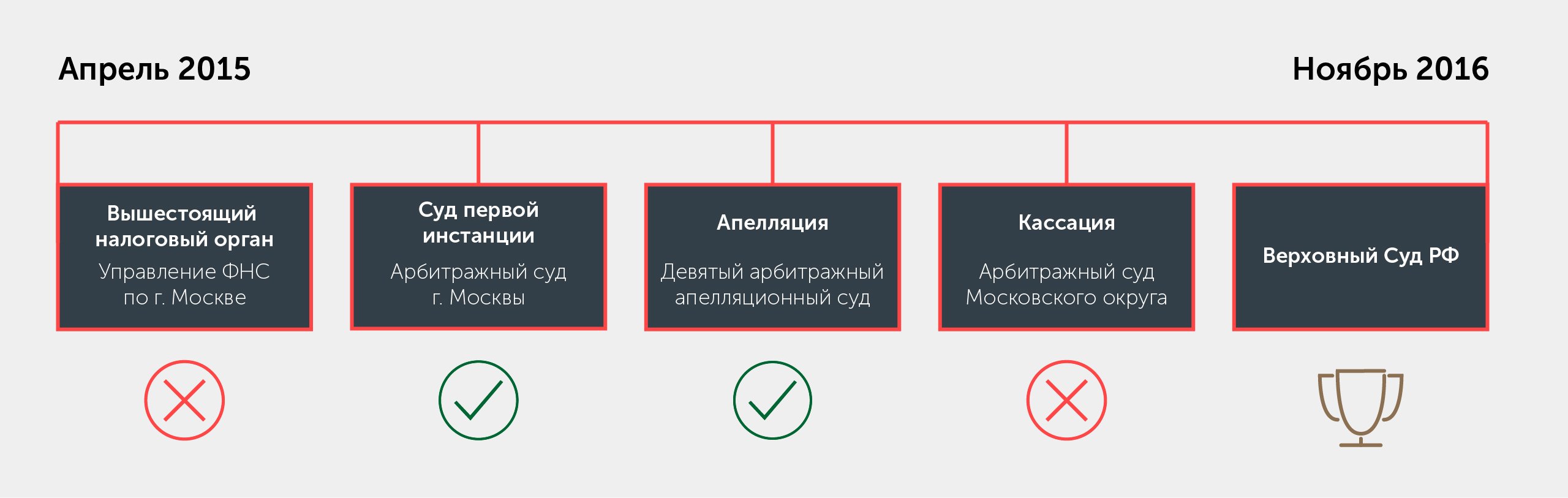

Клиент попытался добиться отмены акта проверки в вышестоящем налоговом органе, но безуспешно. Консультанты КСК ГРУПП предложили оспорить доначисления в суде.

Чтобы вернуть 10 млн руб., нужно было доказать, что:

По статистике Федеральной налоговой службы, инспекции выигрывают 80% судебных споров с налогоплательщиками. Чтобы рассчитывать на успех, важно собрать качественную доказательственную базу. В этом случае – документы, подтверждающие реальность сделок, и показания свидетелей, участвовавших в поставке на разных этапах. Плюс к этому нужно было доказать, что сделка заключена на рыночных условиях. Недобросовестные предприниматели могут завышать расходы, чтобы увеличить размер налогового вычета. В этой ситуации об этом даже речи быть не могло. Но суд было важно в этом убедить.

В суде консультанты доказали, что клиент выбрал контрагента не «с закрытыми глазами». Компания изучила учредительные документы поставщика, на переговоры приезжала представитель контрагента, с которой обсуждались условия сделки. В суде она это подтвердила. Склады и транспорт не нужны для того, чтобы поставлять уголь: от производителя к покупателю его перевозили на поезде.

Инспекция утверждала, что контрагент не платил налоги, а это еще один аргумент в пользу версии о фирме-однодневке. Юристы представили в суде банковскую выписку – контрагент платил налоги.

Налоговая считала, что клиент завысила расходы, чтобы получить больший вычет. Эксперты подтвердили, что компания покупала уголь марки ССПК у других поставщиков по такой же цене.

Закупки у поставщика составляли 90% от всего объема угля, который клиент закупал в 2011–2012 гг. Организации, которые покупали уголь у клиента, получали товар – подтверждающие документы юристы предоставили в суд. Среди покупателей были госучреждения, а это дополнительный аргумент в пользу реальности сделок.

Клиент закупал уголь у поставщика, но товар не получал. По железной дороге топливо направлялось конечным покупателям, то есть клиентам компании. Перевозчиком выступало РЖД, грузоотправителем – экспедиторская компания. Экспедитор в суде подтвердил, что погрузка и отправка угля были в действительности. Консультанты подтвердили это ж/д накладными и другими товаросопроводительными документами.

Арбитражный суд Москвы согласился с юристами КСК ГРУПП и постановил вернуть 10 млн руб. клиенту. Инспекция обратилась в апелляцию, но решение устояло. Клиент получил деньги обратно.

После этого налоговая подала кассационную жалобу, и в этот раз суд встал на ее сторону. Кассация подошла к делу формально. Основной аргумент: у контрагента не было активов, складов, транспорта и т. д., поэтому поставить уголь он не мог. 10 млн руб. снова пришлось заплатить в бюджет. Последний шанс вернуть деньги – обратиться в Верховный суд РФ.

Только 2,2% поданных жалоб попадают на рассмотрение экономической коллегии Верховного суда РФ

Только 2,2% поданных жалоб попадают на рассмотрение экономической коллегии Верховного суда РФ

Добиться результата в Верховном суде – непростая задача. Сначала нужно, чтобы дело передали на пересмотр, в этом случае – в Судебную коллегию по экономическим спорам. Для этого нужно качественно составить жалобу с вескими аргументами. Если ее не передают в коллегию, дело проиграно. Например, за первые шесть месяцев 2016 года от общего числа жалоб только 2,2% были переданы в экономическую коллегию. Если коллегия приняла жалобу, судей ВС нужно убедить в своей правоте во время заседания. Экономическая коллегия приняла жалобу консультантов КСК ГРУПП.

23 ноября 2016 года коллегия рассмотрела дело и согласилась с юристами: если у компании нет сотрудников и складов, это еще не значит, что работать с ней нельзя. Главное, чтобы сделка была реальна. В том, что так оно и было, судей убедили аргументы консультантов и собранные документы.

Дорога клиента на пути к оспариванию доначислений

Дорога клиента на пути к оспариванию доначислений

Налоговая проверка у клиента закончилась в январе 2015 года, окончательно доказать свою правоту компания смогла спустя почти два года – в ноябре 2016 года. Клиент вернул 10 млн руб. и успешно продолжает вести бизнес.

КСК ГРУПП консультирует средний и крупный бизнес по вопросам налогообложения и сопровождает компании при налоговых проверках. При необходимости помогаем оспорить доначисления. Если у вас есть вопросы, связанные с налогами, свяжитесь с нашим менеджером.